Nejlepší spoření pro děti: podívejte se na nejčastější možnosti a jejich výhody + nevýhody. Víte co je pro vás a vaše dítě nejvýhodnější?

Ve většině textů o tom, jak dobře zhodnotit peníze, se člověk dočte o spoření. Pravda je však taková, že bychom neměli uvažovat nejenom o naší aktuální finanční situaci, ale také o budoucnosti našich dětí.

Ty mohou být v současnosti malé, avšak jednou vyrostou a budou potřebovat každou korunu navíc.

Za tímto účelem jim přijde vhod spoření od rodičů, ideálně takové, které prozíravě zřídili již v útlém věku dítěte.

Spoření pro děti existuje více, nejlepší spoření pro děti je však takové, které bere v potaz inflaci a případnou ztrátu hodnoty peněz.

Přece jenom, když rodiče spoří dětem, činí tak v dlouhodobém horizontu a inflace může v tomto směru představovat problém, takže klasický spořicí účet nemá příliš smysl.

Jaké je tedy to nejlepší spoření pro děti?

Nejlepší spoření pro děti: 4 nejčastější možnosti

Proč vynechat spořicí účet

Spořit dítěti peníze formou spořicího účtu, který má úrok menší než je ukazatel inflace, není vhodná volba.

Víte, že inflace za rok 2023 vám ročně ukrojila zhruba 11 % z naspořených peněz? Že vašich 100 000 Kč by mělo mít za 10 let při této inflaci kupní sílu pouze 34 218 Kč?

A spořicí účet s 5% ročním úrokem vás ani vaše děti nezachrání. V roce 2024 již dochází k dalšímu snižování úroků na spořicích účtech.

Podívejte se raději na další možnosti spoření pro děti níže.

1) Stavební spoření

Stavební spoření je oblíbenou variantou pro rodiče, kteří chtějí svým dětem zajistit lepší budoucnost – aspoň po finanční stránce.

Jde také o formu spoření, kterou rodiče využívají nejčastěji, takže by se dalo říct, že se jedná o nejlepší spoření pro děti.

Je tomu tak?

Bohužel ne.

Faktem je, že stavební spoření není dlouhodobě příliš výhodný a flexibilní produkt.

Kromě jeho celkové oblíbenosti jsou dalšími klady tohoto druhu spoření velmi nízká, prakticky nulová rizikovost a finanční podpora od státu, která vždy přijde vhod.

V případě, že rodič dítěti spoří aspoň po dobu šesti let, může od státu obdržet finanční podporu až 1000 korun ročně.

Je nicméně dobré si zapamatovat, že výše finanční podpory závisí na tom, kolik rodič za rok uspoří. Jednoduše platí, že čím více uspoří, tím víc dostane.

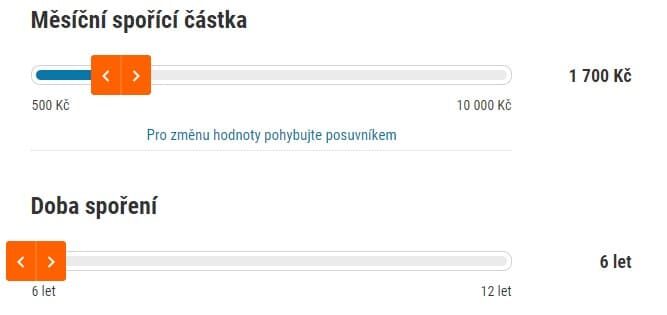

Celá záležitost je v praxi o něco složitější, ale stačí pro začátek vědět, že aby měl rodič nárok na maximální možnou finanční podporu – tedy zmiňovaný 1 tisíc korun – měl by na účet stavebního spoření pro své dítě každoročně uložit alespoň 20 tisíc korun.

To v přepočtu vychází na přibližně 1700 korun měsíčně. Některé spořitelny však nabízejí online kalkulačky, díky nimž si snadno spočítáte, kolik je třeba na účet ukládat, abyste dosáhli na co nejvyšší finanční podporu od státu.

Dalším kladem stavebního spoření jsou úroky z něj vyplývající. Úroková sazba naneštěstí bývá nízká, většina spořitelen ji stanovuje okolo 1 procenta.

Navíc má tu nevýhodu, že postupem času může – a pravděpodobně také bude – úrok klesat. Fixní výše úroku je většinou stanovená na šest let, od té doby se může změnit.

Některé spořitelny mohou jako náklad navíc požadovat jednorázový poplatek za uzavření smlouvy. Ten většinou činí přibližně 1 procento z cílové částky, kterou chcete naspořit.

Jestliže je tak například vaším záměrem dítěti naspořit 300 tisíc korun, jako poplatek byste museli uhradit 3 tisíce korun.

To sice není mnoho, ale je dobré s poplatkem počítat dopředu, abyste poté nebyli po podepsání smlouvy nepříjemně překvapení. Některé pojišťovny jednorázový poplatek v rámci speciálních akcí odpouští.

Jiné ho vyžadují až při vyšších částkách, pokud, dejme tomu, chcete dítěti naspořit více než 150 tisíc korun.

A ještě jinde je stanoven maximální strop poplatku, který by neměl přesáhnout 10 tisíc. Proto je velmi důležité si pečlivě prostudovat nabídku pojišťovny a detaily smlouvy, ještě než ji klient podepíše.

Zákonitě se nabízí otázka – za jak dlouho si člověk může peníze vybrat?

Pokud spoření ukončí před dosažením šesti let trvání, přijde o veškerou státní podporu a navíc bude mít povinnost zaplatit poplatek za předčasné ukončení smlouvy.

Proto se vyplatí s ukončením stavebního spoření vyčkat právě aspoň těch šest let. Po jejich uplynutí je možné stavební spoření vypovědět kdykoliv.

Jeho výpovědní lhůta činí tři měsíce, ale lze ji po zaplacení poplatku o něco zkrátit – například v případě nenadálé nouze.

2) Investice do podílových fondů

Investice do podílových fondů nejsou tak známé jako stavební spoření, ale to neznamená, že by nešlo o kvalitní spoření pro děti.

Je nicméně výhodnější smlouvu uzavřít na své jméno, nikoliv na jméno dítěte, abyste se vyhnuli případným problémům, kdybyste v budoucnu chtěli dodatečně pozměnit detaily smlouvy.

Investičních strategií existuje více, ale pokud se zaměříte na to, jaký přístup k investování zvolit, nabízejí se nejznámější tři: konzervativní, vyvážený a dynamický.

Konzervativní má pochopitelně nejnižší míru rizika, dynamický nejvyšší, ale zato má potenciál pro vyšší zhodnocení peněz. Záleží tak na každém člověku, jakou míru rizika je ještě ochotný podstoupit a jaká by mu už dělala problém.

Jen pro představu, výše zhodnocení u konzervativní strategie činí 2 až 3 procenta za rok, u vyvážené 4 až 5 procent a u dynamické strategie 6 až 8 procent.

Jde nicméně pouze o orientační údaje, které se mohou měnit v závislosti na vývoji tržní situace.

Stejně jako u stavebního spoření, ani zde se klient zcela neobejde bez poplatků.

Prvním z nich je poplatek za uzavření smlouvy, který činí 1 až 5 procent z investované částky. Poté přichází na řadu správcovský poplatek o hodnotě 1 až 2 procenta z investované částky.

Některé finanční instituce postupně začínají využívat možnost, kdy tuto částku odečtou až z nabytého zisku, nikoliv z počátečního investičního vkladu – což je pro klienta jistě plus, protože v takovém případě správcovský poplatek uhradí jen v případě, že jeho investiční fond bude ziskový.

Velkou výhodou oproti stavebnímu spoření je rychlost výběru peněz z investičního fondu. Výběr by neměl zabrat více než jen několik pracovních dnů.

Nevýhodou fondů mohou být poplatky, které spolknout část případných zisků.

3) Portu pro děti: vhodná alternativa k podílovým fondům

Investičních portálů existuje více, ale vysloveně na děti se jich v rámci České republiky zaměřuje jen několik.

Mezi jeden z nich patří portál Portu, který je možné vést za zvýhodněných podmínek a peníze dítěti na účet mohou vkládat kromě rodičů i další příbuzní.

Kladem je především velmi nízký poplatek za vedení účtu – pouhých 0,25 procenta ročně – což umožní dosáhnout vyšších výnosů.

Minimální vklad je 500 Kč, doba investování není nijak limitována a v případě potřeby můžete mít peníze k dispozici bez sankcí.

Tato investice na delší dobu s pravidelným vkladem v kombinaci s nízkým poplatkem tak může dětem přinášet zhodnocení, které předběhne stavební či penzijní spoření a fondy.

Děti tak do budoucna získají více peněz, které jim jistě přijdou vhod.

O účet se stará investiční tým odborníků, rodič ho tedy nemusí spravovat sám, pokud nemá čas anebo potřebné znalosti v oblasti investování.

4) Penzijní spoření

Na závěr se jako nejlepší spoření pro děti může jevit i penzijní spoření.

Některým rodičům se může zdát přehnané dětem již v útlém věku začít spořit na penzi – ale pravda je taková, že se současným vývojem ekonomiky je docela možné, že dnešní děti budou ve stáří dostávat velmi nízký důchod, pokud vůbec nějaký.

Proto je dobré jim poskytnout finanční podporu, kterou následně budou moct po dosažení dospělosti samy rozvíjet.

Plusem je, že penzijní spoření – stejně jako to stavební – podporuje stát a je možné na něj dostat finanční podporu. Tu ovšem klient obdrží jen v případě, že na účet vloží aspoň 300 korun za měsíc.

Jestliže však chce dostat maximální možnou finanční podporu – která za rok činí 2760 korun – bude muset na účet každý měsíc odeslat minimálně 1000 korun.

Finanční podpora u penzijního spoření je tak o něco vyšší než u stavebního spoření, kde její maximální výše byla 1 tisíc korun za rok.

Pokud svým dětem založíte penzijní spoření, peníze z něj nebude možné vybrat hned. Nejdříve k němu dítě získá přístup po dosažení dospělosti. Ale i v 18 letech bude moct vybrat maximálně 30 procent výsledné částky, pokud si spoří minimálně 10 let.

Zbytek se pro něj stane dostupným v okamžiku, kdy vaše dítě oslaví 60. narozeniny.

Pozor, od 1.7.2024 dostane dítě státní příspěvek až od 500 Kč. Zároveň se změní výše příspěvků podle vkladu

Opět jde tedy v případě tohoto spoření a vybírání peněz z něj o běh na dlouhou trať, s čímž je dobré počítat už dopředu.

Jaké je tedy nejlepší spoření pro děti?

Vzhledem k poplatkům, investiční strategii a možnosti kdykoliv vybrat peníze, vychází dobře právě Portu (nejen pro děti), které výnosově může překonat ostatní výše zmíněné produkty.

Více informací o tomto spoření pro děti naleznete zde.