Investování do půjček, přesně o tom bude dnešní Mintos recenze. Mintos je P2P platforma poskytující prostor pro P2P půjčky (P2B). Tedy pro takové půjčky, kdy si lidé namísto od bankovních institucí půjčují od jiného člověka.

Kromě půjček můžete investovat do dluhopisů a ETF.

Proč bystě měli využít právě Mintos se dočtete v této speciální recenzi.

Obsah článku

- Recenze Mintos aneb fakta o společnosti

- Jak investování do půjček funguje

- Mintos výnos (zhodnocení)

- Garance zpětného odkupu

- Mintos recenze aneb co poplatky

- Autoinvest aneb automatické investování

- Jak výhodně na Mintos vložit peníze

- Jak investovat aneb s jakou strategií začít

- Rizika investování na Mintos

- Poskytovatelé půjček na Mintosu

- Mintos statistiky

- Mintos a daně

- Mobilní aplikace Mintos

- Výhody Mintos

- Nevýhody Mintos

- Nejvíce kladené dotazy:

Recenze Mintos aneb fakta o společnosti

Mintos dlouhodobě patří k nejoblíbenějším tržištím tohoto typu v Evropě, aktuálně o něm lze hovořit jako o jedničce. Společnost sídlí v Lotyšsku a funguje již od roku 2015.

Za tu dobu se na jejím portále v rámci milionů půjček protočily více než 8,7 miliardy eur.

![]()

Momentálně se zde pohybuje přes 534 000 investorů z 62 zemí světa. Průměrná úroková míra dosahuje na 12,5 %.

Potenciál k investování je tu tudíž obrovský.

Mintos recenze musí začít tím, že platforma sama o sobě žádné půjčky neposkytuje. Slouží pouze jako místo, kde se setkávají poskytovatelé úvěru, investoři a zájemci o úvěr.

Jedná se o osobní, podnikatelské, hypoteční či zemědělské úvěry, dále pak i o krátkodobé půjčky.

Jak investování do půjček funguje

Mintos propojuje žadatele o úvěr s investory prostřednictvím nebankovních úvěrových společností. Těch se na portále nachází přes 60, a to z 32 zemí světa.

Typický obchod vypadá tak, že klient, žadatel o půjčku, požádá o její poskytnutí. Úvěrová společnost žádost zhodnotí, stanoví úrokovou sazbu a poskytne klientovi finanční zdroje.

Následně se půjčka objeví v tržišti na Mintos, kde do ní mohou jednotliví investoři investovat.

Nemusí nutně investovat do celé částky půjčky, naopak je běžné, že své investice diverzifikují, a to nejen podle výše investice, ale i do různých druhů půjček a do různých geografických oblastí na světě.

Minimální investice 50 eur

Investoři mohou na tržišti nakoupit libovolný počet podílů a pomoci tím úvěrové společnosti s financováním.

Minimální výše jednoho nákupu je 50 eur. Investor poté podle výše svého podílu profituje z plateb dlužníků.

Nikde však není dáno, že je jeho výnos jistý.

Riziko, že dlužník bude platit pozdě, či dokonce vůbec, nese právě investor, nikoliv Mintos nebo poskytovatel úvěru (riziku se věnujeme v samostatné kapitole níže).

Záleží pak na rizikovosti strategie, s níž se investor do obchodování pustí (strategie popisujeme níže). Různé Mintos recenze na internetu ale tvrdí, že pro investory jde o výhodný systém.

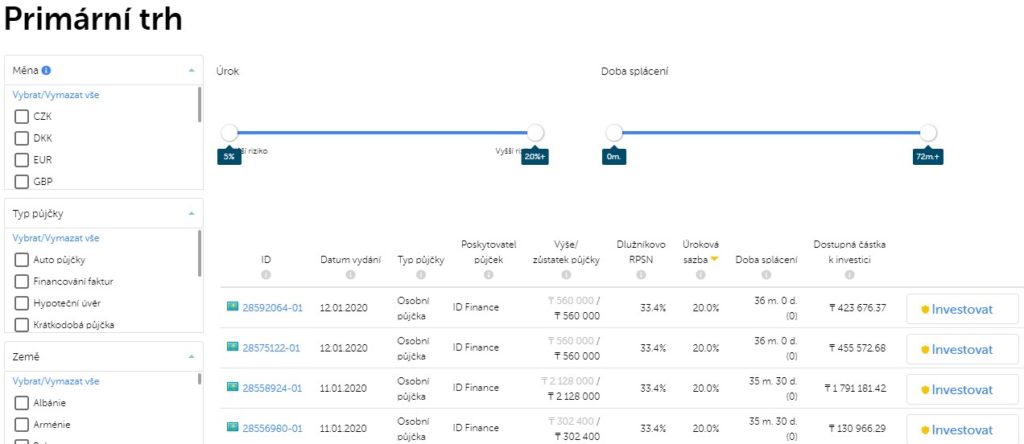

Primární a sekundární trh

Pro každou měnu jsou na Mintos dvě tržiště – primární a sekundární trh. Na primárním trhu se obchoduje napřímo, investuje se do úvěrů poskytnutých přímo poskytovatelem.

Sekundární trh slouží pro přeprodávání investic. Nakupuje se zde tedy od investorů. Cena na sekundárním trhu se odvíjí od motivace investorů prodávat své podíly na půjčkách.

Lze zde narazit na podíly se slevou, to pokud investor potřebuje rychle zvýšit svoji likviditu a co nejrychleji prodat, i na podíly, na nichž chtějí investoři přeprodejem vydělat.

Na primárním trhu nejsou poplatky, na sekundárním trhu si Mintos účtuje poplatek 0,85 % za prodej investic.

Mintos výnos (zhodnocení)

Výnos investora určuje úroková sazba dané půjčky. Ta může být různá a závisí na ochotě snést vyšší riziko. Pak se může investor dostat až na 22 % p. a.

Garance zpětného odkupu

Pro bezpečnější strategie investování je zapotřebí sledovat i zajištění půjček. Některé typy půjček nejsou zajištěné vůbec, jiné už ze své podstaty.

Například hypotéka nemovitostí, půjčka na auto oním automobilem apod.

Důležitou a často používanou pojistkou pro investory je funkce Buy Back Guarantee, tzv. Garance zpětného odkupu, kterou najdete u více než 99 % nabídek.

S touto garancí se poskytovatelé zavazují se, že půjčku od investora zpětně odkoupí ve chvíli, kdy se dlužník opozdí se splácením o více než 60 dní.

2. Vložte finanční prostředky na váš investorský účet

3. Začněte investovat a budovat své investiční portfolio

Mintos recenze aneb co poplatky

Jak již bylo v recenzi zmíněno, na Mintosu nejsou žádné poplatky spojené s registrací, vklady, výběry a investováním. Jediný poplatek je účtován ve směnárně při převodu měn.

Byznys model Mintosu je založený na získávání peněz od úvěrových společností (poskytovatelů půjček), které umisťují své úvěry na platformu.

Autoinvest aneb automatické investování

Pro investory, kteří chtějí na Mintos strávit co nejméně času, a nechtějí se věnovat zdlouhavému procházení nabídek, vybírání půjček vhodných pro investování a manuálně spravovat své portfolio, existuje funkce Auto Invest.

Investor si v nastavení nadefinuje kritéria půjček, do kterých by rád investovat své peníze, a systém už zbytek udělá za něj.

Když se objeví možnost investice, splňující zadaná kritéria, a jsou-li na účtu volné prostředky, automaticky dojde k zainvestování.

Nastavit lze výši úrokové sazby, dobu trvání půjčky, výši investice, možnost Buy Back garance a další parametry.

Jak nastavit autoinvest?

Na Mintos lze fungovat podle různých strategií. Je zde velké množství světových trhů, různé úrokové sazby s vyšším či menším rizikem, krátkodobé a dlouhodobé půjčky nebo volba mezi vlastním a automatickým spravováním investic.

Mintos recenze zmiňuje investiční strategie níže – podle nich můžete případně zohlednit i v nastavení autoinvestu.

Jak výhodně na Mintos vložit peníze

Při vkládání peněz na Mintos účet záleží na měně, kterou hodláte vložit. Pro CZK si vystačíte s běžným převodem s běžnými platebními údaji.

Mintos totiž disponuje účtem u České spořitelny. Během 1-2 dní budete mít své peníze k dispozici.

Pro převod cizích měn funguje dobře Wise, který pro přepočet používá středový kurz a účtuje si malý poplatek z převáděné částky. Obdobně je na tom Revolut.

Ten používá mezibankovní kurzy a je zpravidla bez poplatků. Pouze u převodů o víkendu si dejte pozor na 1% poplatek.

Sám Mintos má ve svém systému zabudovanou vlastní směnárnu, v níž lze převádět peníze do všech měn, které Mintos používá.

Směňuje se zde za středový kurz a poplatek 0,7 % z převáděné částky. Obecně je výhodnější vkládat na Mintos peníze přímo v té měně, v níž chcete své investice provádět.

Jak investovat aneb s jakou strategií začít

Jak na Mintosu investovat? Jedna z opatrnějších strategií je strategie diverzifikace založená na výběru poskytovatelů půjček.

Protože většina úvěrů je poskytována se zárukou zpětného odkupu, hlavním rizikem je selhání poskytovatele půjčky.

Diverzifikace investic u více poskytovatelů P2P půjček pomáhá snížit dopad případného selhání poskytovatele.

Příklad: Pokud budete mít v kterémkoli poskytovateli půjček okolo 3 – 4% vašeho portfolia a vaše celé portfolio vytvoří roční výnos v průměru okolo 12 %, pak každé 3 až 4 měsíce máte dost příjmů na pokrytí možného selhání jednoho poskytovatele půjčky bez ztráty svého původního kapitálu. Investujte vždy do půjček poskytující garanci zpětného odkupu.

Výnosy můžete reinvestovat zpět do dalších půjček a dosáhnout vyšších příjmů.

Mintos nabízí 3 druhy strategií

- Mintos Core – přednastavené portfolio s nejlepší úrovní diverzifikace s průměrnou úrokovou mírou 11,4 %.

- Mintos Custom – vaše vlastní strategie s úrokovou mírou od 5 do 21 %.

- Manuální investování – aktivně vybíráte jednotlivé investice s úrokovou mírou od 5 do 21 %

Investovat však můžete také do dluhopisů a ETF.

Rizika investování na Mintos

Primárním případným rizikem je potencionální selhání či úpadek některého poskytovatele půjčky, ve které máte investici.

Mintos funguje jako tržiště, na kterém je spousta různých poskytovatelů P2P půjček z celého světa.

Pokud by se některý z nich dostal do finančních potíží a nebyl by schopen dodržet záruku zpětného odkupu, pak by byl váš kapitál ohrožen.

Investice do kteréhokoli poskytovatel je jakýsi druh sázky na to, že poskytovatel zůstane dostatečně solventní na to, aby splnil záruku zpětného odkupu (pokud nastane).

Toto riziko však můžete eliminovat s vhodnou investiční strategií (viz výše) a také vhodným výběrem poskytovatele např. podle indexu „Mintos hodnocení rizika“ či objemu nesplacených půjček.

Výčet všech rizik najdete na Mintos.

Poskytovatelé půjček na Mintosu

Mintos je jedno z největších evropských P2P tržišť a pro je na něm i mnoho poskytovatelů úvěrů, mezi které patří např. Kredo, Mogo, Vizia, Esto, Hipocredit, Mikro Kapital a vyšší desítky dalších poskytovatelů.

Jejich celý přehled najdete v platformě, kde si můžete třídit a vybírat poskytovatele také podle typů půjčky, země, měny, historie, objemu, výnosů a nesplacených půjček.

Mintos statistiky

Na platformě najdete přehlední statistiky o půjčkách i jednotlivých poskytovatelích.

Můžete je procházet do detailů rozkliknutím znaménka „+“

Mintos a daně

Stejně jako u jiných příjmů, i u výnosů z Mintos se nelze vyhnout daním. Fyzické osoby platí 15 % ze zisku, tedy z příjmů po odečtení reálných nákladů.

V březnu si za předešlý rok podáte daňové přiznání. Podklady k daním najdete ve svém profilu.

Mobilní aplikace Mintos

S Mintos máte k dispozici mobilní aplikace pro Android a Apple, se kterou můžete sledovat vaše investice.

Na závěr Mintos recenze si vše shrňme pomocí výhod a nevýhod

Výhody Mintos

- Vysoký průměrný výnos (více než 12,5 % p.a.)

- Garance zpětného odkoupení investic při nesplácení dlužníků

- Absence poplatků za vedení a založení účtu

- Funkce Auto Invest

- Mobilní aplikace

- Kompletní české rozhraní a možnost obchodovat i v CZK

Nevýhody Mintos

- Kurzové riziko při obchodování v jiných měnách. Tomu se nevyhnete, nabídek v CZK je na Mintos málo

- Poplatky za převod peněz do jiné měny v rámci Mintos směnárny

Investování do P2P půjček na platformě Mintos je zajímavou alternativou k ostatním druhům investování.

Při dodržování investičních a money management pravidel se jedná o další způsob pasivního vydělávání peněz.

Nejvíce kladené dotazy:

Mintos nebo Zonky?

Zonky ukončilo možnost investovat do půjček manuálně. Investice do půjček jsou možné prostřednictvím služby Zonky Rentiér, která však v porovnání s Mintos nabízí nižší zhodnocení.

U Mintosu najdete automatické i manuální investování.

Mintos zhodnocení: jaký může být výnos?

Průměrné roční zhodnocení momentálně dosahuje okolo 12,5 %. Dosáhnout však můžete i výrazně vyššího výnosu (viz Mintos recenze výše zmiňuje až 22 %), pokud přijmete vyšší riziko.

Půjčky si totiž můžete vybírat i podle potencionálního zhodnocení, tj. podle roční úrokové míry.

Jaké jsou alternativy k Mintosu?

Jednou z alternativ je např. české automatizovaná platforma Portu, tržiště Bondster či různé P2P a P2B platformy zaměřující se na investice do půjček na nemovitosti.

Vybrané Mintos alternativy jsou popsány v tomto příspěvku.

Jakou zvolit velikost portfolia na Mintosu

Velikost portfolia se odvíjí od velikosti vaší investice. Nejdříve si ujasněte, kolik peněz můžete na Mintos investovat.

Mělo by se jednat o peníze, které nutně nepotřebujete a jejichž případná ztráta vás nebude nijak omezovat v běžném životě.

Pak je můžete začít investovat dle strategií popsaných výše v Mintos recenzi.

Mintos nebo Bondster?

Mintos recenze zmiňuje, že Mintos patří k největším P2P tržištím v Evropě, zatímco Bondster začínal v Česku a nyní expanduje i do ostatních zemí.

Liší se jak objemy, nabídka, tak i poskytovatelé úvěrů. Nicméně vyzkoušet můžete oba provozovatele zároveň, skvěle se doplňují.

1. Bondster – na této české platformě můžete investovat do 100 Kč/5 EUR s výnosem až 15 % p.a. (recenze)

[VYZKOUŠET NYNÍ]

2. EstateGuru – investice do nemovitostí v Evropě od 50 EUR a výnosem okolo 10 % p.a. (recenze)

[VYZKOUŠET NYNÍ]

3. Ronda Invest – zajištěné investice do nemovitostí na českém trhu od 1000 Kč (recenze)

[VYZKOUŠET NYNÍ]

TIP: Aktuální přehled významných aplikací na investování naleznete zde